오파스넷 - 추징금의 그림자 뒤에서 5G와 함께 성장 중

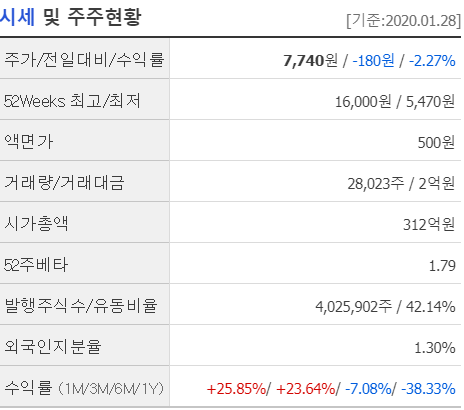

18년 8월 이전상장 후 고점 찍고, 회복 중 19년 6월 추징금 때려맞음 ㄱ-

공모가 11000원. 경쟁률 1400:1 이었다고 함

개요

1. 04년 설립, 08년 8월 코스닥 이전상장. 네트워크 시스템 장비와 클라우드 베이스 빅데이터(Big Data) 분석, 네트워크 통합 시스템 구축 및 자문, 유지보수 등과 다양한 솔루션 개발

2. 시스코, 시트릭스, 휴렛 팩커드(HP) 등의 협력사로부터 각각 장비를 받아 고객사에 맞는 솔루션을 제공해 주는 사업 모델

3. 주요 매출처로는 SK그룹 계열사이며 삼성전자, 한국거래소, 국민은행, 넥슨, 아모레퍼시픽, 두산 등 국내 주요 대기업을 포함함.

대표님 약력

장수현 : 특별한 내용은 없음..; 장기간 대표이사로 지냄..

기타주주 특이사항은 없음

+

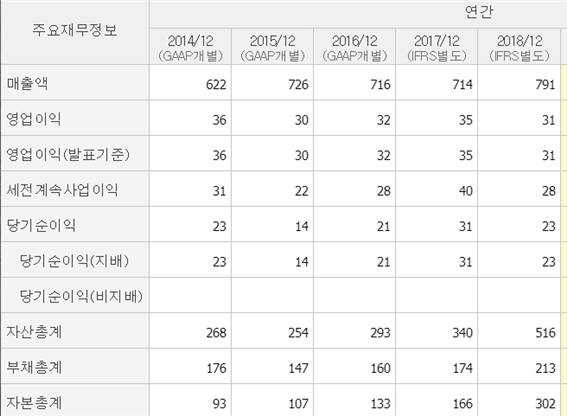

1. BM이 견고함. 2019년 역대 최고치인 1000억 매출 기대됨.

2. 지속적인 투자가 예정된 5G장비 관련기업으로 매출성장세도 지속될 듯.

3. 해외사업 및 소프트웨어 기반 네트워크, 데이터센터, 빅데이터/클라우드 솔루션 등으로 사업영역 확장시도 중

4. 자본과 부채가 함께 증가하고 매출이 성장하는 재무재표가 좋음. BW,CW,유증 없음

-

1. BM상 높은 영업이익률을 기대하기는 힘듬. 매출성장이 필요함.

2. 세무조사, 감사의견 부적정 관련 이슈.

3. 배당여력은 없는 듯

영업이익률은 높지않으나 매출,자산,부채가 함께 성장 중. 개인적으로 가장 이상적으로 생각하는 재무제표

이슈

1. 19년 6월. 세무조사 후 92억 추징금 부과. 자기자본의 약 30%

2. 19년 8월 반기검토(감사)의견 부적정으로 관리종목 지정 (사유는 세무조사 추징금)

터닝

1. 세무조사 추징금 사유가 명확치 않으나 대표인터뷰에서 불복 소송통해 환급 가능성 언급함

2. 관리종목지정 사유가 세무조사의 재무제표에 대한 영향의 불확실성 때문임. 조세불복 소송, 환급 등의 과정을 거치면 해제될 것이고 투자심리에 긍정적

3. 5G가 필요한 다양한 사업들이 빠르게 성장한다면 동반 성장 가능

주식

1. 유사 BM의 링네트, 아이크래프트사에 비해 안정적인 성장, 저평가.

2. 세무조사 추징금이 상당히 크고 관련내용이 정확히 알려져 있지않아 리스크일 수도 있고 저평가의 기회가 될 수도 있다.

3. 세력의 흔적은 안보임, 리스크로 인해 상장 공모가보다도 많이 저렴해진 상태임

4. 결론, 사업이 탄탄함에도 추징금이 너무 커서 리스크를 무시할 수는 없으나 저평가임은 분명해보임. 추징금 해결 방향에 따라 상승, 하락이 열려있다고 볼 수 있으나 개인적으로는 불확실성 해소로 상승할것이 기대됨.